联系电话:68048562

邮箱:68048562@qq.com

地址:湖北省黄石市

Copyright © 瓦衡奥果蔬配送网 本站资源来源于互联网

鄂ICP备2025092765号-3 XML地图

发布时间:2025-05-03 08:58:29

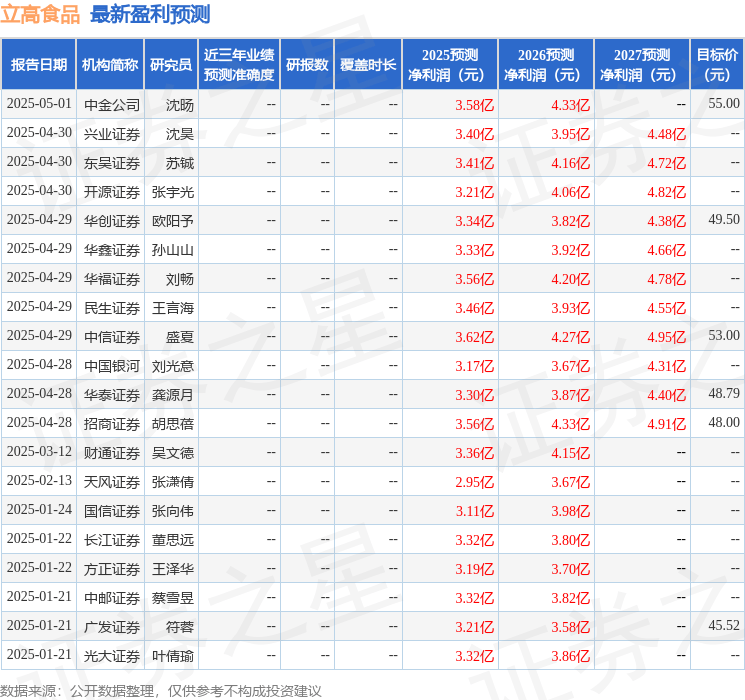

万联证券股份有限公司陈雯近期对立高食品进行研究并发布了研究报告《点评报告:公司业绩向好,奶油产品收入增速亮眼》,给予立高食品增持评级立高食品(300973)报告关键要素:2025年4月29日,公司发布2024年年度报告和2025年第一季度报告。

2024年,公司实现营收38.35亿元(同比+9.61%),归母净利润2.68亿元(同比+266.94%),扣非归母净利润2.54亿元(同比+108.22%);2025Q1单季度营收10.46亿元(同比+14.13%),归母净利润/扣非归母净利润分别为0.88亿元/0.86亿元(同比+15.11%/+27.30%)。

投资要点:2024年度奶油收入增速超60%,坚定推行流通大单品战略2024年冷冻烘焙食品营收21.33亿元,同比减少3.53%,收入占比55.60%;烘焙食品原料营收16.75亿元,同比增长32.74%,收入占比43.67%,其中奶油/水果制品/酱料/其他烘焙原材料分别营收10.58/1.66/2.25/2.26亿元,同比+61.75%/-11.34%/-3.58%/+20.66%。

2025Q1冷冻烘焙食品收入占比约60%,同比增长约12%;烘焙食品原料收入占比约40%,同比增长约17%,其中UHT系列奶油产品仍保持上市以来较好的增长趋势,酱料类产品伴随公司顶尖客户定制服务水平的提升亦表现出较快增长。

餐饮、茶饮及新零售等创新渠道持续保持较快增长2024年流通(经销商)渠道收入占比约57%,同比增长约15%,主要是公司稀奶油产品满足客户对烘焙原料升级需求及具备国产替代品质,在该渠道的销售表现出色;商超渠道收入占比接近25%,同比中个位数下滑,主要是公司在核心商超渠道部分产品上架安排进行周期性调整所致;餐饮、茶饮及新零售等创新渠道收入占比约18%,合计同比增速约20%,主要得益于公司把握烘焙消费渠道多元化的趋势,投入更多资源,积极开拓新渠道客户。

2025Q1流通饼房渠道收入占比略超过40%,同比下降中单位数,下降主要因春节相比去年提前,经销商旺季备货有所前置;商超渠道收入占比略低于40%,同比增长超过40%,占比相比去年同期有较明显提升,主要原因为公司在服务顶尖客户定制策略的推动下新品数量及质量有所提升,此外公司积极把握商超调改趋势亦产生一定积极效果;餐饮及新零售渠道收入占比近20%,同比增长超过20%,继续保持较为理想的增长势头。

受渠道和产品结构变化及原料成本上升影响,2025Q1毛利率有所下降:2024年公司毛利率同比微增0.08pcts至31.47%分产品来看,冷冻烘焙食品/奶油/水果制品/酱料/其他烘焙原材料毛利率分别为31.79%/33.26%/28.40%/25.61%/29.88%,同比+1.30/-5.77/-0.01/+2.24/-0.71pcts。

2024年公司净利率同比上升4.85pcts至6.87%2025Q1公司毛利率为29.99%,同比-2.60pcts,主要受渠道结构和产品结构变化,以及油脂类、乳制品类为代表的大宗原料采购价格上涨影响净利率为8.20%,同比-0.10pcts。

费用管控得当,销售费用率和管理费用率明显下降:2024年,公司销售费用率/管理费用率/研发费用率/财务费用率分别为12.10%/6.68%/2.92%/0.39%,同比分别-1.44/-2.88/-1.30/+0.05pcts。

其中管理费用率减少为会议及培训费、股份支付费用减少所致;研发费用率减少主要是2024年研发项目较2023年有所减少,研发材料投入支出减少所致2025Q1,公司销售费用率/管理费用率/研发费用率/财务费用率分别为10.10%/5.41%/2.61%/0.61%,同比分别-2.00/-1.16/-0.94/+0.42pcts。

销售和研发费用率下降同样受渠道结构影响,同时公司销售策略、产品研发等以产线为基本单元,费用投放、使用更为合理、精准;剔除股份支付费用后可比口径的管理费用率下降约1.0%,与公司规模效应、费用预算控制等措施发挥积极效果有关。

盈利预测与投资建议:2024年公司业绩恢复正增长,2025Q1保持向好势头,我国烘焙行业规模仍在增长中,同时冷冻烘焙原料的国产替代为国产品牌打开市场空间,公司业绩有望保持增长根据最新数据我们调整盈利预测,预计公司2025-2027年归母净利润为3.21/3.90/4.54亿元(更新前2025-2026年归母净利润为2.91/3.38亿元),同比增长19.70%/21.45%/16.56%,对应EPS为1.89/2.30/2.68元/股,4月30日股价对应PE为23/19/16倍,维持“增持”评级。

风险因素:食品安全风险,原材料价格波动的风险,宏观环境变化致消费需求下降风险。最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级13家,增持评级4家;过去90天内机构目标均价为49.36以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

返回搜狐,查看更多

14

2025-05校园食品安全与营养健康教育(校园食品安全实施方案)

“咱们家长可以通过舌尖安全网APP,实时查看学校食堂后厨情况,对学校食品安全进行监督……”5月13日···14

2025-05宝华睿鑫理财(华鑫瑞利)

2024/2025Q1直销渠道营收分别为21.38/5.48亿元,分别同增12%/8%,餐饮流通客户···14

2025-05供电所高考保电稿件(电力公司高考保电宣传稿)

针对本届食博会规模扩大、用电需求提升的特点,提前3个月编制保电方案,对不同保电场所实行“一户一策”,···14

2025-05药食同源激发食品产业新动力,“寓养于膳”引发健康共鸣

国务院《“十四五”中医药发展规划》提出坚持以人民为中心,把人民群众生命安全和身体健康放在第一位,加强···14

2025-05水果贵的有哪些(水果很贵的朋友圈说说)

近期以来,榴莲,蓝莓、车厘子、阳光玫瑰葡萄、山竹、牛油果等部分高端“明星水果”价格显著下跌,尤其是榴···14

2025-05市场上最贵的水果是什么水果(市场最贵的水果排行)

近日,有网友发帖称,浙江杭州街头有人卖一种水果,号称是新疆的“冬厘果”。有网友表示,“小果15元一斤···瓦衡奥果蔬配送网

联系电话:68048562

邮箱:68048562@qq.com

地址:湖北省黄石市

Copyright © 瓦衡奥果蔬配送网 本站资源来源于互联网

鄂ICP备2025092765号-3 XML地图

扫一扫联系我们